Mit dem UniversalLife Vorsorgekonto hat die Berliner Versicherungsgesellschaft IDEAL ein Vorsorgeprodukt entwickelt, das der Flexibilität eines Tagesgeldkontos nahekommt und mit einer seit vielen Jahren überdurchschnittlichen Überschussbeteiligung punktet. Auch im Hinblick auf Nachhaltigkeit überzeugt das Angebot in unserem Produktcheck.

Kreuzberger Versicherung

Der Bezirk Friedrichshain-Kreuzberg in Berlin gilt seit Jahrzehnten als Experimentierfeld für alternative Lebensentwürfe. Wenige verbinden damit den Standort einer eher biederen, wenngleich recht erfolgreichen Versicherungsgesellschaft, die ihren Namen mit einer etwas in Vergessenheit geratenen Band teilt. Mit Frontfrau Annette Humpe erregte sie Anfang der 80er Jahre Aufsehen. Damals galt West-Berlin als Hochburg der Hausbesetzer-Szene.

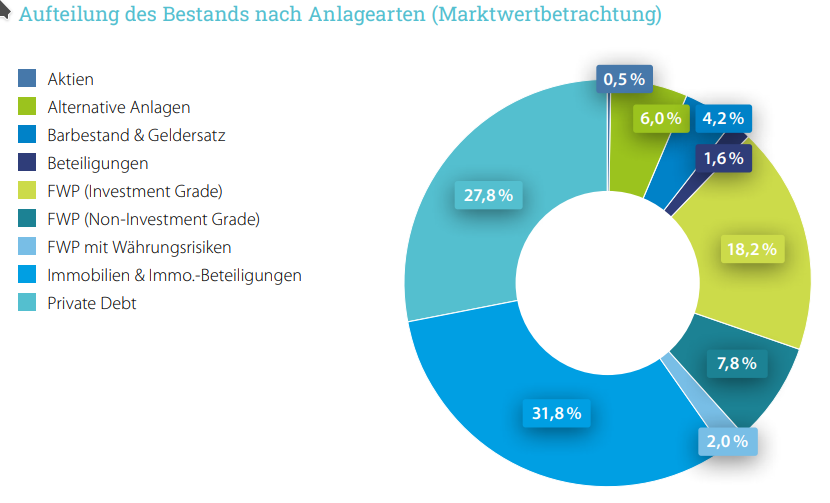

Anders als die Band existiert der Versicherungsverein auf Gegenseitigkeit in der Kochstraße heute noch und das trotz oder vielleicht auch gerade wegen seiner langweiligen Anlagephilosophie. Die IDEAL hält sich nämlich seit Jahren von gehypten Aktieninvestments weitgehend fern und investiert lieber in eine Mischung aus Immobilien, Darlehen und anderen fest verzinsten Anlagen. Auch die Beteiligung an einem der größten Solarparks der Republik ist Teil des Anlageportfolios.

Diese wenig spektakuläre Mischung hat den Versicherten in den vergangenen zwölf Jahren eine durchschnittliche jährliche Ausschüttung von 3,4 Prozent eingebracht. Auch in der Niedrigzinsphase hielt sie sich immer mit einer drei vor dem Komma. Sie ist damit Spitzenreiter der deutschen Versicherungsbranche und lässt auch Platzhirsch Allianz deutlich hinter sich.

Eier legende Wollmilchsau

Mit dem Produkt UniversalLife hat die IDEAL fast so etwas wie eine Eier legende Wollmilchsau kreiert. Eine Rentenversicherung, die die steuerliche Begünstigung von Vorsorgeprodukten mit flexiblen Einzahlungs- und Entnahmeoptionen verbindet, wie man sie sonst eigentlich nur von Tagesgeldkonten kennt. Die jeweils zum Monatsanfang möglichen Entnahmen sind nämlich nicht mit den üblichen Storno- oder sonstigen Gebühren belastet. Zumindest wenn sie nicht häufiger als viermal im Jahr erfolgen.

Im Gegensatz zu Tagesgeldkonten kann die Versicherung auf eine jahrelange fast konstante Verzinsung zurückblicken. Das dürfte vor allem diejenigen freuen, die weder Zeit noch Lust haben, sich ständig nach den aktuell besten Anlageschnäppchen umzuschauen.

Einmalige oder laufende Einzahlungen sind in fast beliebiger Höhe möglich. Damit die Versicherung nicht als typisches Bankprodukt disqualifiziert wird, muss nur eine Bedingung erfüllt sein: Solange die Versicherung aktiv ist, muss das Kapital oder die Summe der Einzahlungen bis zum prognostizierten Laufzeitende ausreichen, um eine monatliche Rente von 50 Euro darzustellen. Das ist die Auflage der Finanzaufsicht BaFin, die nicht nur Banken sondern auch Versicherungen und Pensionskassen kontrolliert. Der dafür notwendige Betrag lässt sich wirksam minimieren, wenn der Rentenbeginn bis zum 80sten Lebensjahr hinausgeschoben wird. Auch ein Rentenbeginn mit 50 Jahre ist aber technisch möglich.

Flexibilität und überschaubare Kosten

Anderes als bei den üblichen klassischen Versicherungsprodukten sind flexible Entnahmen oder Zuzahlungen sogar nach Rentenbeginn möglich. Erst ab dem 80sten Lebensjahr erfolgt eine endgültige Auszahlung oder eben lebenslange Verrentung des Kapitals.

Wenn doch mal das ganze Kapital für andere Zwecke benötigt wird, kann der Vertrag ohne Stornoabzüge gekündigt werden. Dabei haben die Versicherten über einen Onlinezugang jederzeit Einblick in das Vorsorgekonto und können darüber wie bei einem Bankkonto Ein- und Auszahlungen vornehmen. Wer der Gesellschaft die Treue hält, bekommt ab dem zehnten Jahr auf das Kapital noch einen Bonus.

Für die Einrichtung kalkuliert die Gesellschaft 3,5% des Anlagebetrags. Je nach Provisions- oder Honorarvereinbarung kommt dazu die Beratungs- bzw. Betreuungsvergütung. Die Anlage kann also in ein bis zwei Jahren in der Gewinnzone sein. Das ist auch für die Wiederanlage von auslaufenden Lebensversicherungen oder Erbschaften interessant. Nur für die kurzfristige Notfall-Reserve wird eigentlich noch ein Tagesgeldkonto benötigt.

Gemeinwohlverträglichkeit

Von spekulativen Kapitalanlagen hält sich der Versicherer fern. Die stark sachwertorientierte Kapitalanlage trägt u.a. zur Erweiterung des Wohnungsbestandes bei. Wie oben erwähnt gehören auch Direktbeteiligungen im Bereich umweltverträglicher Energieinfrastruktur zum Portfolio. Der ganze Deckungsstock wird hinsichtlich potenziell negativer Nachhaltigkeitsaspekte gefiltert. Nachhaltigkeitskriterien sind verpflichtend in der Kapitalanlagepolitik festgelegt. Problematische Investitionen werden ausgeschlossen. Über die gesamten Investitionen erfolgt eine transparente Nachhaltigkeitsberichterstattung.

Fazit unseres Produktchecks: Neben Pangaea halten wir IDEAL UniversalLife aktuell für eines der attraktivsten Anlageprodukte am Markt.