Im ersten Quartal 2024 zeigte sich die Börse erstaunlich freundlich: Die Aktienmärkte schienen wenig beeindruckt von den zunehmenden geopolitischen Spannungen. Allein die Anomalie eines ebenfalls drastisch gestiegenen Goldkurses deutet auf die Erwartung einer bösen Überraschung. Das freundliche Börsenbild ist irreführend. Was uns bevorsteht sind turbulente Zeiten.

Rückenwind für Anleihen

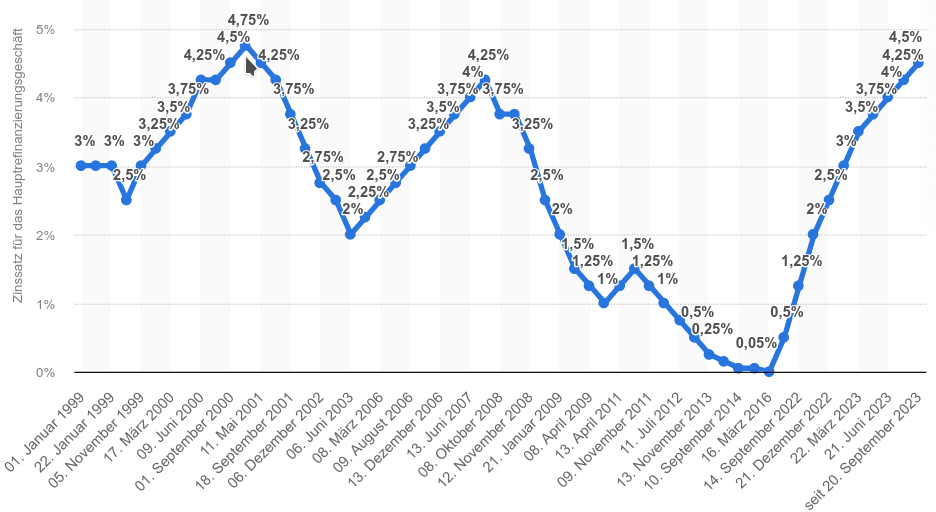

Kurzer Rückblick: Die starke Anhebung der Leitzinsen durch die Zentralbanken seit Mitte 2022 führte zu einer technischen Abwertung der über Jahre aufgebauten Bestände an relativ niedrig verzinsten Anleihen. Nicht, weil diese keine Ausschüttungen mehr brachten oder gar Verluste einfuhren, sondern, weil nun Kapital in höher verzinste Anleihen floss. Dadurch fiel der Preis von Bestandsanleihen (je nach Laufzeit) um bis zu 20 Prozent – das war der Grund für die großen Kursverluste vieler defensiver Fonds in 2022.

Nun ist der Höhepunkt erreicht und eine Senkung der Leitzinsen wird zum gegenteiligen Effekt führen. Je mehr die Zinsen neuer Anleihen fallen, desto mehr steigt die Nachfrage nach bestehenden höher verzinsten Anleihen, die nicht nur höhere Erträge bringen sondern zusätzlich aufgrund der wachsenden Nachfrage im Kurs steigen.

Dies deutete sich bereits bei Ankündigung des Endes der Zinserhöhungen an und führte bereits in den letzten 12 Monaten zu einer überdurchschnittlichen Wertentwicklung defensiver Anlagen. In anderen Worten: der Markt hat die Zinssenkungen bis zu einer gewissen Höhe bereits „eingepreist“.

Das ist aber erst der Anfang einer Entwicklung, die mit dem kommenden Zinssenkungszyklus weiter Fahrt aufnehmen wird. In Folge dessen erwarten wir einen allgemeinen Rückenwind für Anleihen.

Grafik: Leitzinshöhepunkte 2000, 2008 und 2023 (Quelle: Statista)

Und die Aktienmärkte?

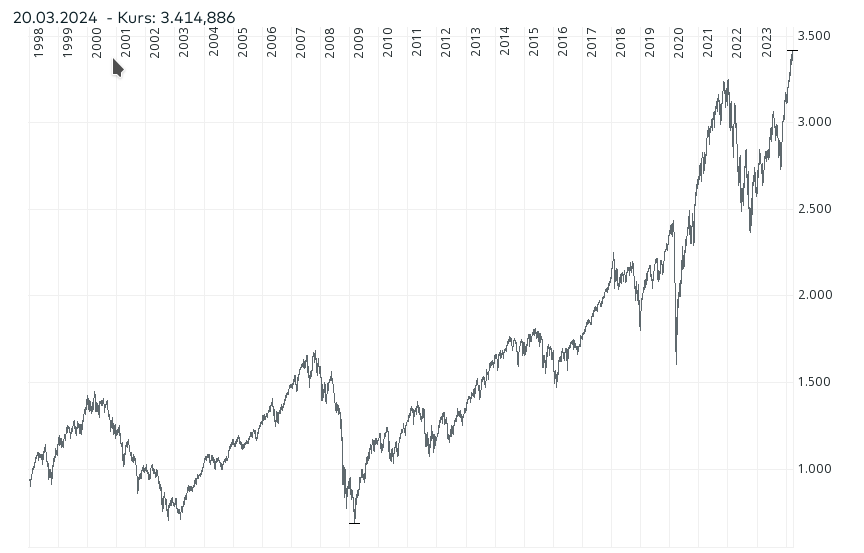

Im Folgenden stellen wir die Entwicklung des Weltaktienindex dar (wie er beispielsweise von sogenannten „marktbreiten“ Aktien-ETF abgebildet wird). Wir wollen an dieser Stelle nicht auf die Faktoren eingehen, die das Abkoppeln der Börsenkurse von der realen wirtschaftlichen Wertschöpfung betreffen. Das würde den Rahmen sprengen. Ein anderer Zusammenhang erscheint uns wichtig:

Hohe Zinsen führen nicht nur zu einer zunehmend problematischer werdenden Staatsverschuldung, sondern auch zu einer Belastung von Unternehmen, die laufend auf neue Kredite zur Finanzierung angewiesen sind.

Hohe Zinsen bremsen die wirtschaftliche Dynamik bis hin zu einer Rezession oder gar Depression. Das wiederum hat eine Flucht aus den Aktienmärkten und drastische Kurskorrekturen zur Folge, die analog zur o.g. Zinskurve verlaufen. (siehe unten: 2000-2002 und 2008-2009).

Grafik: Börsenhöhepunkte 2000, 2008 und 2023 (Quelle: comdirect)

In den Jahrzehnten dynamischen weltweiten Handels nach dem letzten Weltkrieg wurden entsprechende Rückschläge zwar immer wieder relativ zügig kompensiert. Wir haben es heute aber mit einer ganz anderen geopolitischen und weltwirtschaftlichen Situation zu tun.

Nicht nur sind die Aktienkurse deutlich aufgeblähter. Aufgrund der geopolitischen Konfrontationslage und des programmatischen Protektionismus selbst ehemals freihandelsorientierter Staaten dürfte die nächste Korrektur deutlich dramatischer ausfallen und auch länger anhalten als in früheren Zyklen. In anderen Worten: die Korrektur des breiten Akteinmarktes könnte über die bereits früher erreichten -50 Prozent hinausgehen. Eine Erholung könnte dann nicht 5-10 sondern 25 Jahre dauern wie in der Phase zwischen 1929 und 1954 (nur um wieder auf den ursprünglichen Stand zu kommen).

Ausblicke

Die folgende Empfehlung richtet sich deshalb an alle, die meinen, zu viel von der Börsenrallye der letzten Jahre versäumt zu haben: Ein Wechsel von einer defensiven Anleihen- zu einer offensiveren Aktienstrategie würde aktuell zum denkbar ungünstigsten Zeitpunkt erfolgen. Lediglich im Rahmen eines ratierlichen Sparplans macht es vielleicht Sinn, in fallende Aktienmärkte zu investieren. Auch damit sollten Anleger aber bis zu deutlicheren Korrektursignalen warten.

Weshalb wir dies an dieser Stelle so betonen ist, weil wir wir in verschiedenen Gesprächen mit Mandanten hören, dass sie einen Strategiewechsel in Erwägung ziehen. Der Rückblick auf den Börsenboom von 2009 bis heute (mit ein paar Zwischenkorrekturen) ist nicht einmal ansatzweise ein verlässlicher Indikator für die Entwicklungen, die auf uns zukommen. Was uns bevorsteht sind turbulente Zeiten. Und genau das erklärt auch die Anomalie des explodierenden Goldkurses.