„Geschichte wiederholt sich nicht, aber sie reimt sich“ ist ein Bonmot, das (wohl irrtümlich) Samuel Langhorne Clemens (besser bekannt als Mark Twain) zugeschrieben wird. Obwohl die Kommentarspalten der Medien inzwischen von abwegigen Vergleichen überquillen, will ich heute eine Parallele zur Lage der Aktienmärkte Ende der 20er Jahre des letzten Jahrhunderts ziehen – wohl wissend, dass ein direkter Vergleich hinkt. Es gibt jedoch – wie damals – allzu viele eifrige Verkäufer, die aus der Börsenrallye der vergangenen Jahre Kapital schlagen wollen. Lassen wir uns keinen Bullen aufbinden!

Von der Sorge, etwas verpasst zu haben

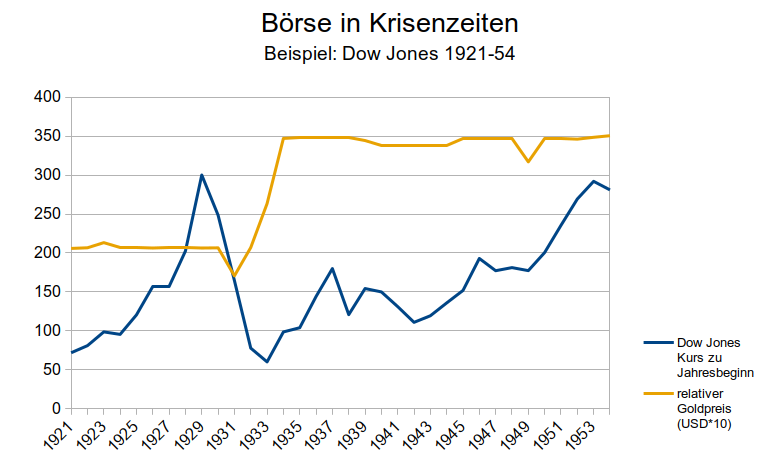

Nach einer fast ununterbrochenen Börsenrallye ab 1921 hatte sich der Kurs des US-amerikanische Dow Jones Industrial Index (DJI) bis zum Jahresanfang 1929 vervierfacht. Viele, die am Ende der Goldenen Zwanziger meinten, etwas verpasst zu haben, sprangen noch im letzten Augenblick auf den schon entgleisenden Zug auf, beliehen teilweise sogar ihre bereits schuldenfreie Immobilie – um in den kommenden vier Jahren nicht nur ihr Geld und ihren Job, sondern oft auch ihr Zuhause zu verlieren.

Und der Zeitpunkt spielt doch eine Rolle

Auch heute sind wieder redegewandter Verkäufer unterwegs, die auf 400% Kurssteigerung des MSCI World Aktienindex in den letzten 15 Jahren hinweisen und dass noch jede Kurskorrektur der letzten Jahre schnell ausgebügelt war. Ins gleiche Horn bläst in ihrer aktuellen Ausgabe die Zeitschrift Finanztest und bestätigt sich das Funktionieren ihres „Pantoffel-Portfolios“ mit Blick auf die vergangenen zehn Jahre. Selbst der Berater einer führenden Nachhaltigkeitsbank empfahl noch Ende 2021 umfangreiche Anlagen in einen hauseigenen Aktienfonds, mit der Begründung, bei einem Anlagehorizont von mehr als zehn Jahren spiele der Einstiegszeitpunkt keine große Rolle mehr.

Das mag bezogen auf die letzten fünfzehn Jahre sogar richtig sein. Selbst die drastischen Einschnitte von 2020 und 2022 waren schnell wieder ausgeglichen. Die aktuelle geopolitische und weltwirtschaftliche Gemengelage und nicht zuletzt die desaströse Schuldenpolitik einiger westlicher Industrieländer lässt es jedoch ratsam erscheinen, bei der Definition der größten anzunehmenden Krise etwas weiter in die Geschichte zurückzublicken.

Dem Boom der 20er Jahre folgte bis 1933 ein Kursverlust des DJI von etwa 80 Prozent. Es dauerte 25 Jahre bis der Höchststand von 1929 wieder erreicht wurde. Erst im Jahr 1954 überschritt der Kurs die damalige Rekordmarke. Dies setzte voraus, dass sich weltweit Gesellschaften für Handel öffneten und für kräftiges Wirtschaftswachstum sorgten. Eine robuste Sozialpolitik sorgte im Weiteren dafür, das entsprechende Wohlstandsgewinne breit verteilt wurden und die Nachfrage stabil blieb. Auch wer von Natur aus nicht pessimistisch ist, muss sich eingestehen, dass wir uns von einem solchen Szenario eher weiter entfernen.

Aufgeblähte Aktienmärkte

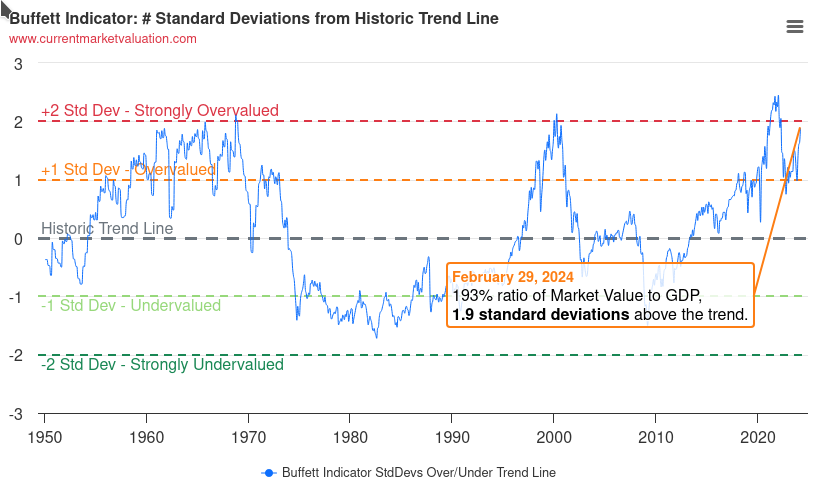

Wer die aktuell US-amerikanisch dominierten Aktienmärkte realistisch einschätzen will, dem sei ein Blick auf den Buffet-Indikator empfohlen. Dieser setzt die Marktkapitalisierung des US-amerikanischen Aktienmarktes ins Verhältnis zur Entwicklung des Bruttoinlandproduktes.

Dabei verzerrt der starke Anteil der Finanzindustrie und einiger großer IT-Unternehmen zusätzlich das Bild. Das soll aber hier nicht Thema sein. Es geht vor allem um die Bewertung der Aktien im Verhältnis zur mehr oder weniger realen Wertschöpfung. Je überbewerteter die Aktienmärkte, desto höher ist das Risiko einer einschneidenden Korrektur.

Seit dem letzten großen Crash im Zuge der US-amerikanischen Immobilienkrise hat sich der Indikator in eine Höhe katapultiert, die an den Börsenhype von 2000 erinnert. Dies aber vor dem Hintergrund einer inzwischen um ein Vielfaches höheren Staatsverschuldung. Man muss kein Hellseher sein, um sich vorzustellen, was auf uns zukommt. Lassen wir uns keinen Bullen aufbinden…