Die Insolvenz der Münchner P&R Container Vertriebs- und Verwaltungs-GmbH ist kein Skandal sondern absehbare Konsequenz eines hochriskanten Geschäftsbereichs. Dass Schiffscontainer als Kapitalanlage mit erheblichen Risiken verbunden sind konnten Anleger*innen bereits seit 2008 wissen. Der Ruf nach zusätzlicher Prüfung der Tragfähigkeit von Geschäftsmodellen ist deshalb purer Populismus.

Es ist kein kleines Schiff, das hier untergeht. Die P&R Container Vertriebs- und Verwaltungs-GmbH war nicht nur schon seit über 40 Jahren mit ihren Container-Leasing-Geschäftsmodellen am Markt. Es handelt sich um den Marktführer, der alleine in den vergangenen zehn Jahren über 7 Mrd Euro an Anlegerkapital einsammelte, um standardisierte Container zu kaufen und zu vermieten: Ein Geschäftsmodell, das weder besonders komplex noch angesichts zunehmenden Welthandels besonders gewagt anmutete. Selbst unter Nachhaltigkeitsaspekten schien das sogar vertretbar, denn es gibt kein energieeffizienteres Transportmittel und auch fair gehandeltes Obst und Gemüse wird auf diesem Weg transportiert.

Zuletzt verwaltete das Unternehmen Stahlboxen im Umfang von rund 1,25 Mio TEU (Standard-Containermaß) – was einem Anlagekapital von etwa 3,5 Mrd Euro entspricht, also mehr als doppelt so viel, wie vor einigen Jahren bei Prokon auf dem Spiel standen. Verbraucherschützer ereifern sich nun, dass die Gesetzeslage immer noch zu wenig vor nicht tragfähigen Geschäftsmodellen schütze und fordern zusätzliche Prüfmechanismen.

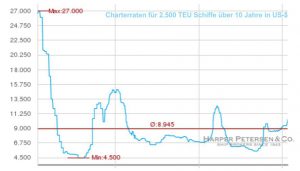

Dass die Erträge aus solchen Kapitalanlagen im Wesentlichen jedoch von einem höchst volatilen Container-Markt und dieser wiederum vom noch viel volatileren Kurs von Schiffscharter-Raten abhängig ist war allerdings bereits seit 2008 bekannt – und zwar völlig unabhängig von den teilweise intransparenten Kalkulationen der unterschiedlichen Anbieter.

Im Zuge der letzten großen Finanzkrise brach nämlich nicht nur der Welthandel und mit ihm der Aktienmarkt ein, sondern auch die Charterraten. Schon damals war also offensichtlich, dass diese Art von „Sachwert-Investment“ keinen nennenswerten Beitrag mehr zur adäquaten Risikostreuung in einem Anlageportfolio leistet.

Zu dieser Erkenntnis bedarf es keiner zusätzlichen aufwändigen Prüfmechanismen, sondern eines Mindestmaßes an gesundem Menschenverstand. Wir hatten solche Produkte seitdem kategorisch aus unseren Anlagekonzepten ausgeschlossen.