wir befinden uns nun schon seit einigen Jahren in einem unheilvollen Zustand permanenter Kriegsführung. Gegneranalysen und Rechtfertigungen wechseln einander ab. Eines bleibt jedoch gleich: Krieg gefährdet nicht nur das gesellschaftliche und internationale Klima sondern auch Ihre Geldanlage.

Gesellschaftliche Herausforderungen werden zunehmend in bellizistischen Termini definiert: Krieg gegen ein vermeintlich gefährliches Virus, Krieg gegen vermeintlich imperiale Ambitionen anderer Länder oder Krieg gegen einen vermeintlich apokalyptischen Klimawandel. Scheinbar ist Kriegsführung unverzichtbares Mittel der Problemlösung geworden. Allerdings wirft jede Art der Kriegsführung auch selbst Probleme auf: Im Krieg gerät die Wahrheit schnell unter die Räder. In der Regel profitieren nur wenige davon, während alle anderen immense Kosten zu tragen haben.

Ein weiteres Problem ist, dass sie eine Kommandowirtschaft mit sich bringt, die ineffizient und mit hohen Schulden verbunden ist. Versorgungsengpässe auf der einen Seite, durch die Schulden aufgeblähte Geldmengen auf der anderen Seite treiben die Inflationsraten in die Höhe. Krieg vergiftet nicht nur das gesellschaftliche und internationale Klima. Er kostet nicht nur viele sinnlose Opfer. Krieg gefährdet auch Ihre Geldanlage.

Nun wollen die westlichen Notenbanken das Inflationsproblem mit steigenden Zinsen in den Griff bekommen. Was auf den ersten Blick nachvollziehbar erscheint und von manchen gar als Lösung zur Rettung der Altersvorsorge gefordert wird verschärft in Wirklichkeit das Problem.

Unsere geschätzte Kollegin Lynn Alden hat in ihrem kenntnisreichen Blog darauf hingewiesen. Sie zeigt nicht nur, dass steigende Zinsen in Verbindung mit hohen öffentlichen Schulden eher die Inflation verschärfen als eindämmen. Sie weist auch darauf hin, dass die Beendigung des Zweiten Weltkriegs entscheidend für den Rückgang der damals grassierenden Inflation war.

Internationale wirtschaftliche Kooperation und ein großer Produktivitätsschub ließen die Teuerung und auch die Schuldenlast in den Nachkriegsjahren sehr schnell in sich zusammenfallen. Eine drastische Anhebung der Zinsen war nicht notwendig. Letztere dürfte in Verbindung mit den heutigen hohen Schulden vielmehr zu einer Verlängerung der Stagflationsphase und volatilen Märkten führen. Dieser Diagnose schließen wir uns an.

Bei Versicherungsgesellschaften haben die steigenden Zinsen zwar zu einer Verbesserung der Anlagemöglichkeiten geführt. Ähnlich wie bei Banken finden sich in den Bilanzen jedoch auch zunehmend stille Lasten aus niedrig verzinsten Altverträgen. Sollte es aufgrund sinkender Realeinkommen zu einer großen Kündigungswelle kommen drohen ähnlich wie bei Finanzinstituten eine Schieflage durch Realisierung der bisher nur theoretischen Verluste. Die Zinsanhebung ist auch hier ein zweischneidiges Schwert.

Die aktuelle Zinstherapie ist vergleichbar mit dem Versuch, einen schwer verletzten Soldaten mit Schmerzmitteln zu behandeln, wenn es eigentlich zunächst viel wichtiger wäre, die Blutung zu stillen. Je früher wir aus der blinden Kriegsrhetorik heraus und zu einer respektvollen Verständigung zurückfinden, desto besser. Bis die hypernationalistische Verspannung überwunden und so etwas wie Kooperation möglich ist, wird es noch längere Zeit dauern. An der Erkenntnis, dass dieser Krieg (fast) nur Verlierer kennt, führt jedoch kein Weg vorbei. Dazu ist keine künstliche Intelligenz nötig, sondern nur ein gewisses Maß an Weisheit.

ESG vs ETF

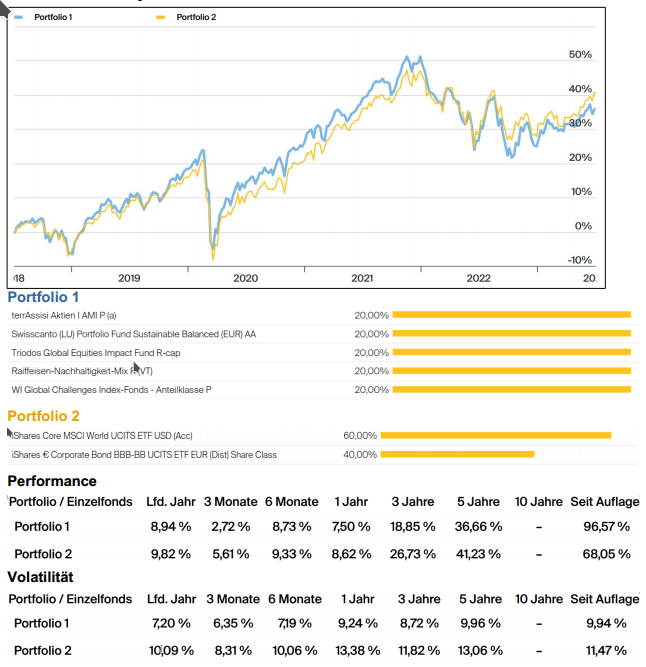

Wir haben zum Vergleich ein Portfolio aus streng gemanagten ESG-Fonds einem ETF-Portfolio mit vergleichbarem Risikoprofil (60% Aktien/40% Renten) gegenüber gestellt. Das ESG-Portfolio weist über die letzten 5 Jahre ein besseres Risiko-Rendite-Profil auf (Etwa gleiche Performance bei geringerer Volatilität). Mit Beginn des Krieges in 2022 geriet das nachhaltige Portfolio zunehmend ins Hintertreffen, was vor allem damit zusammenhängt, dass konventionelle Energie- und Rüstungstitel einen massiven Auftrieb erlebten. Die Währungsschwankungen waren zwar ebenfalls ein Faktor. Wir haben, um diesen Währungs-Bias auszugleichen einen ETF auf europäische Rententitel für das Vergleichsportfolio gewählt.