Mit der Delegiertenverordnung (EU) 2021/1257 wurde die Versicherungsvertriebsverordnung (kurz: IDD) in der Europäischen Union erweitert. Sie beinhaltet jetzt eine verpflichtenden Abfrage von Nachhaltigkeitspräferenzen durch Versicherungsvermittler*innen. Die Abfrage ist Teil der sogenannten Geeignetheitsprüfung DV (EU) 2017/2359. Soweit so gut. Wir fragen schon immer nach persönlichen Anlagezielen hinsichtlich ökologischer, sozialer oder unternehmensethischer Aspekte. Aus der neuen Regulierung ergeben sich aber mehr Probleme als Lösungen. Die IDD-Regulierung führt zu viel Aufwand ohne Wirkung.

Überblick zum Verordnungsrahmen

Die neue Richtlinie verweist auf zwei weitere Verordnungen, nämlich die Offenlegungsverordnung (SFDR, (EU) 2019/2088) und die Taxonomieverordnung (TAX-VO, (EU) 2020/852). Erstere umfasst alle ESG-Bereiche bleibt aber in der Beschreibung nachhaltiger Investitionen sehr allgemein. Die letztere beschreibt ganz spezifische Nachhaltigkeitsziele und verweist auf technische Standards, beschränkt sich bislang jedoch auf ökologische Themen mit sehr starkem Fokus auf Klimaziele (Klimaschutz und Anpassung an den Klimawandel).

Die SFDR verlangt auch qualitative und quantitative Angaben zu wesentlichen nachteiligen Wirkungen (PAI’s), also zum Beispiel welche Risiken durch Reputationsschäden bestehen, weil Unternehmen gegen Arbeits- oder Menschrechtsverletzungen verstoßen.

Auf Ebene der SFDR werden drei Produktkategorien definiert, nämlich nach Artikel 6, 8 und 9.

- Art 6 berücksichtigen Nachhaltigkeitsrisiken

- Art 8 bewerben ökologische und soziale Aspekte

- Art 9 sind nachhaltige Investments

An der Produktwelt vorbei

Die neue IDD-Verordnung geht nun allerdings davon aus, dass es nur Anlegerpräferenzen in Bezug auf folgende nachhaltige Produktkategorien gibt.

- Produkte, die in wirtschaftliche Aktivitäten investieren, die ökologische und/oder soziale Ziele verfolgen ohne andere Nachhaltigkeitsziele wesentlich zu beeinträchtigen.

- Produkte, die in wirtschaftliche Aktivitäten investieren, die einen wesentlichen Beitrag zur Erreichung eines oder mehrerer von sechs definierten Umweltzielen leisten und soziale Mindeststandards einhalten (gemäß Taxonomieverordnung)

- Produkte bei denen zumindest nachteilige Auswirkungen auf Nachhaltigkeitsfaktoren be-rücksichtigt werden. (Siehe Artikel 6 SFDR)

Die sogenannten Artikel 8 Fonds – und das ist die große Mehrheit auch aller anspruchsvollen Produkte – fallen dabei quasi unter den Tisch.

Ein Problem besteht schon darin, dass die allermeisten der verfügbaren Produkte nicht in bestimmte klar definierte, genau abgrenzbare und hinsichtlich Wirksamkeit messbare wirtschaftliche Aktivitäten investieren, sondern in Wertpapiere meist komplexer Unternehmen.

An der konkreten Messbarkeit scheitern praktisch alle Fonds mit breiter Anlagestreuung. Eine halbwegs verlässliche Messbarkeit lässt sich nur bei relativ einfach zu erhebenden Parametern wie CO2-Ausstoß darstellen.

Klimafonds schießen deshalb wie Pilze aus dem Boden. Solche eng definierten Themenfonds sind aber keineswegs nachhaltiger.

Viel Aufwand ohne Wirkung

Hinzu kommt, dass es zu manchen Umweltzielen schlichtweg keine passende Produkte gibt, beispielsweise Fonds die messbar die Biodiversität fördern. Werden in Beratungsprozessen solche fiktiven Angebote zur Auswahl angeboten, um den IDD-Vorgaben gerecht zu werden, so führt das unweigerlich dazu, dass keine Anlageempfehlung abgegeben werden kann. Interessenten müssen ihre Auswahl unter Angabe der Gründe dann korrigieren, was wiederum dokumentiert werden muss. Viel Aufwand ohne Wirkung.

Solche umständlichen Prozesse belasten insbesondere diejenigen Beratungskräfte, welche sich ernsthaft um Berücksichtigung von Nachhaltigkeitsaspekten bemühen. Sie können sich weder eine heile Anlagewelt aus den Fingern saugen noch verlässliche Daten herbeizaubern.

Information Overkill

Kunden oder potenzielle Kunden sollen in Zukunft ihre Präferenzen in Bezug auf die o.g. Produktwelt a)-c) nicht nur grundsätzlich angeben – sondern auch Mindestanteile dazu definieren. Qualitative und quantitative Angaben sollen sie zudem nicht zur hinsichtlich positiver Ziele machen sondern auch soweit es um nachteilige Wirkungen geht. Praktisch geht es beispielsweise um Umsatzanteile in kontroversen Branchen. Dazu gibt es Dutzende Ausschlusskriterien und Schwellenwerte.

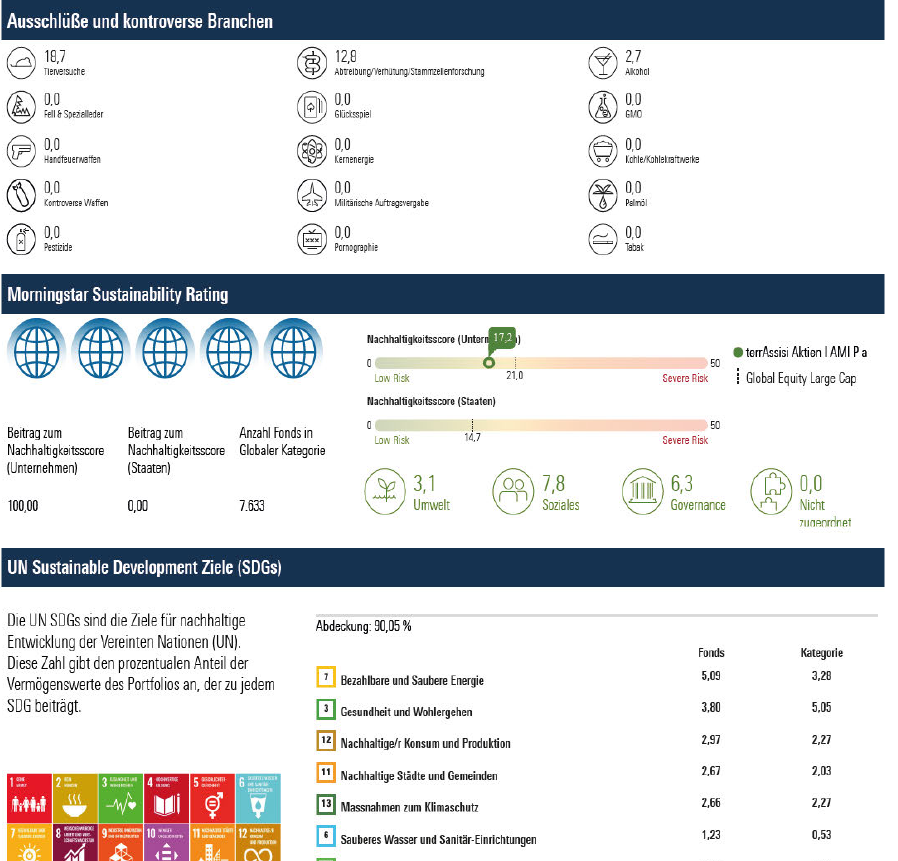

Die entsprechenden Fondsinformationsblätter quellen deshalb jetzt über von Daten, deren Belastbarkeit allerdings kaum überprüfbar ist.

Ausschnitt aus einem neuen Fondsinformationsblatt: Wie belastbar sind die Daten?

Viele Interessenten sind bereits mit der Priorisierung einzelner Nachhaltigkeitsaspekte überfordert – von prozentualen Angaben zu einer Vielzahl Einzelkriterien ganz zu schweigen.

Droht jetzt ein IDD-Boykott?

Selbst versierte Beratungskräfte können solch umfassenden Erhebungen und Abgleiche, die ja nur Teil eines komplexen Anlageprofils darstellen, nicht – zumindest nicht wirtschaftlich – umsetzen. In der Konsequenz werden sie den Interessierten empfehlen, lieber gar keine Angaben zu machen.

Das ist sicherlich nicht das, was sich die Politik gewünscht hat, aber es ist die Konsequenz einer völlig praxisfremden Regulierung.