Unter dem Stichwort Norwegen-Konzept vermarktet die Alte Leipziger seit kurzem ein fondsbasiertes Rentenmodell, dessen Anlage sich am norwegischen Pensionsfonds orientiert. Das klingt gut, denn der weltgrößte Staatsfonds ist nicht nur sehr erfolgreich in der Anlage, sondern verfolgt dabei auch konsequent Nachhaltigkeitsaspekte. Und die Alte Leipziger gilt zudem als eine der solidesten deutschen Versicherungsgesellschaften. Leider entpuppt sich die „Norwegenrente“ bei genauerer Betrachtung als Mogelpackung.

Warum es Sinn macht den norwegischen Staatsfonds zu kopieren

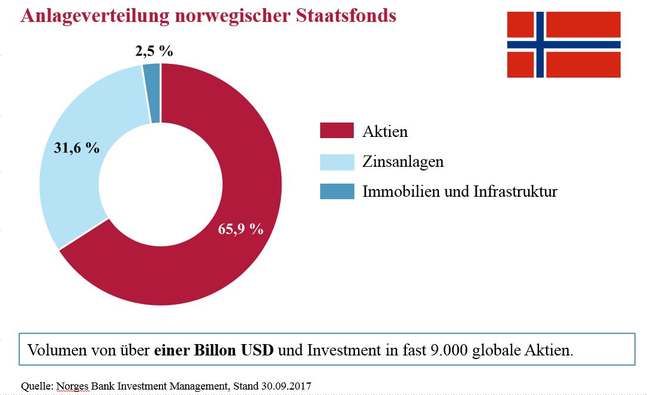

Der über 900 Milliarden Euro große norwegische Pensionsfonds verwaltet die Erdöl- und Erdgaseinnahmen des Landes. Er ist nicht nur der größte Staatsfonds der Welt, sondern auch äußerst erfolgreich. In den letzten 20 Jahren war er dem deutschen Leitindex DAX sowohl hinsichtlich Wertentwicklung als auch Schwankungsbreite (Volatilität) überlegen. Er hält weltweit in über 70 Ländern Anteile an etwa 9.000 Unternehmen. Dabei berücksichtigt der Pensionsfonds ethische, soziale und ökologische Anlagerichtlinien und ist äußerst transparent.

Firmen, die mit schweren Umweltschädigungen, Menschenrechtsverletzungen oder Korruptionsskandalen in Verbindung stehen sind tabu. Beteiligungen an der Produktion von Atom- oder anderen umstrittenen Waffen sind ebenfalls ausgeschlossen. Nachdem in 2015 der Rückzug aus der Kohleproduktion beschlossen wurde erfolgt nun auch ein schrittweiser Ausstieg aus dem Erdölgeschäft. Dagegen wird das Engagement im Bereich erneuerbarer Energien ausgebaut. Dieses Modell aufzugreifen macht also durchaus Sinn.

Was hinter der Norwegenrente steckt

Die Basis der Norwegenrente bildet der Tarif AL_RENTEFlex, bei dem ein jeweils flexibler Anteil des Sparbetrags in den Deckungsstock der Versicherungsgesellschaft oder in frei wählbare Fonds investiert wird. Um der Anlagestruktur des norwegischen Pensionsfonds nahe zu kommen wird dabei eine Aufteilung in etwa 67% Aktienfonds und 33% klassischem Sicherungsvermögen vorgeschlagen. Letzteres enthält wiederum einen kleinen Aktienanteil, überwiegend Zinsanlagen, sowie Immobilien und Infrastrukturinvestments. Für den Aktienanteil werden 4 breitgestreute Indexfonds mit günstiger Kostenstruktur angeboten. Hinssichtlich Streuungsbreite und Aufteilung der Anlageklassen kommt das Produkt dem norwegischen Staatsfonds tatsächlich sehr nahe.

Hände weg von der Mogelpackung

Leider sind die Parallelen zum norwegischen Staatsfonds damit auch schon erschöpft, denn Nachhaltigkeitsaspekte suchte man bei diesem Produkt vergeblich. Während der norwegische Pensionsfonds u.a. 14 Milliarden aus Kohle- und Erdölfirmen zurückzieht, um sie in erneuerbare Energien zu investieren, findet sich bei der Norwegenrente keine Spur von Engagement. Der Norwegische Pensionsfond veröffentlicht alle Ausschlüsse übrigens inklusive Begründung auf einer Ausschlussliste. Die Norwegenrente wirbt dagegen mit Bildern von norwegischen Fjorden und spricht dabei vorrangig Vermittler an. Es geht um eine Verkaufsstory und leider nicht um das substanzielle Aufgreifen eines nachahmenswerten Modells. Fazit: Hände weg von dieser Mogelpackung!