Den weiterhin bestehenden politischen Unsicherheiten zum Trotz zeigte sich weltweit die Entwicklung fast aller Börsenindizes in 2019 positiv. Das galt sowohl für festverzinsliche Wertpapiere als auch für Aktien. Ganz atypisch boomten auch Edelmetalle wie Gold, die sich sonst üblicherweise eher gegenläufig zum Aktienmarktmarkt entwickeln. Ausschlaggebend war die Fortsetzung der Niedrigzinspolitik durch die wichtigsten Zentralbanken. Insgesamt konnten sich sowohl Optimisten als auch Crash-Propheten bis zu einem gewissen Grad bestätigt fühlen.

Nachhaltige Fonds schlagen konventionelle

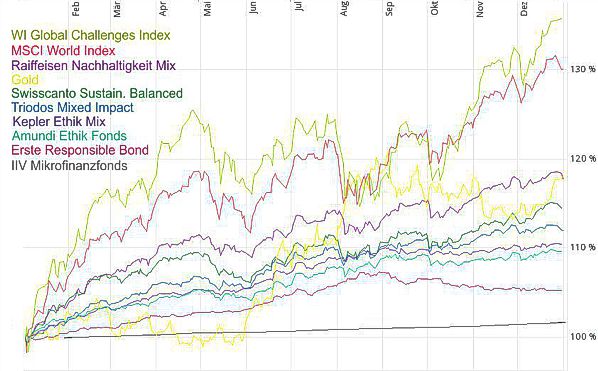

Der MSCI World Index (der als globaler Referenzindex gilt, obwohl er stark von US-Titeln dominiert wird), stieg im letzten Jahr um etwa 30 Prozent (inklusive Dividenden). Noch stärker entwickelten sich nachhaltige Aktienwerte, die beispielsweise im Global Challenges Index (GCX) gelistet sind (+ 36%).

Viele nachhaltige Aktienfonds lagen über dem konventionellen Markt und konnten die Verluste aus 2018 mehr als wettmachen. Von den durch das Forum Nachhaltige Geldanlagen mit Höchstnote (3 Sterne) besiegelten Fonds schnitt der Erste WWF Stock Environment mit einem Plus von knapp 50% am besten ab. Das lag u.a. an der starken Entwicklung von Windkraft- und Solartiteln, deren Wert sich übers Jahr teilweise verdoppelte. Der nachhaltige Anlagemarkt verzeichnete zudem erneut relativ höhere Kapitalzuwächse als der konventionelle Markt.

Auch nachhaltige defensive und ausgewogene Mischfonds sowie Schwellenländer-Anleihefonds konnten mit starken Performancewerten aufwarten. Unter den Mischfonds mit FNG-Siegel schnitt der Raiffeisen-Nachhaltigkeit-Mix (+18,3%) am stärksten ab und lag damit etwa auf Höhe des Goldpreis-Index (+18,5%), der nach einer ersten Kursrallye im Sommer am Ende des Jahres noch einmal sprunghaft in die Höhe ging. Letzteres spiegelt die immer wieder aufflammende Unsicherheit unter den Investierenden wider.

Sensibilität für Krisenthemen nimmt ab

Die Krisenthemen begleiten uns mittlerweile allerdings so konstant, dass an den Märkten ein gewisser Gewöhnungseffekt eingetreten ist. Anstatt auf diesen oder jenen Krisenfaktor oder gar das Ende des Finanzsystems oder einer bestimmten Währung zu spekulieren macht es aus unserer Sicht mehr Sinn, darauf zu vertrauen, dass sich nachhaltige Geschäftsmodelle und politische Rahmenbedingungen auf Dauer eher behaupten werden, als solche, die sich weder um Ressourcenverbrauch und funktionsfähige Ökosysteme noch faire Arbeitsbedingungen scheren.

Niedrige Zinsen – Fluch und Segen

Die Niedrigzinsphase wird uns voraussichtlich noch eine ganze Weile begleiten. Das mag im Hinblick auf gesetzlich gesicherte Bankeinlagen oder klassische Versicherungen bedauerlich sein, trägt aber zum kontinuierlichen Abbau der Schuldenlasten bei. Der Anteil der Zinsbelastung am Bundeshaushalt hat sich beispielsweise innerhalb von 10 Jahren auf ein Drittel des damaligen Wertes reduziert (2% gegenüber 6%). Zinsgewinne und Schulden stehen eben immer in einem direkten Zusammenhang.

Bankeinlagen können allerdings dauerhaft keinen Inflationsausgleich mehr bieten. Sie sollten deshalb immer wieder auf ihre Sinnhaftigkeit überprüft werden. Eine Diversifizierung der Anlage bleibt weiterhin oberstes Gebot. Strategische Ausrichtung auf Nachhaltigkeit ist sinnvoller als der Versuch, Anlageentscheidungen alleine von politischen Stimmungen abhängig zu machen oder aufgrund von Medienberichten zu treffen. Auch dem breiten Markt hinterherzuhecheln ist wenig ratsam. Wer jetzt beispielsweise auf den MSCI World-Index setzt, setzt vor allem auf größtenteils stark überbewertete US-Unternehmen und zudem noch auf eine überbewertete Währung.

Schulden werden Dollar schwächen

Um im Anleihebereich inflationsbereinigt positive Erträge zu generieren, ist es unabdingbar, über den heimischen bzw. europäischen Tellerrand hinauszuschauen und Schwellenländer in die Betrachtungen mit einzubeziehen. Von vielen Analysten werden auch US-Staatsanleihen noch für attraktiv gehalten.

Die nicht zuletzt Dank Steuergeschenken defizitäre Haushaltsstruktur wird sich jedoch letztlich dämpfend auf den aus unserer Sicht überbewerteten Dollarkurs auswirken und die nominalen Renditen Makulatur werden lassen. Das letzte Quartal war bereits von einer Umkehr des Trends auch gegenüber dem Euro gekennzeichnet. Wir raten deshalb davon ab. Weitaus sinnvoller dürfte der Blick Richtung Osten sein.